ANKARA - SERTAÇ BULUR - BARIŞ KILIÇ

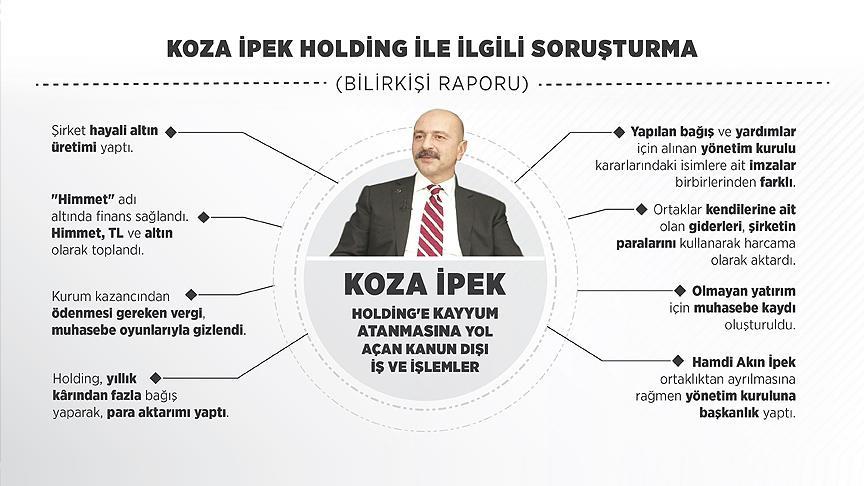

Ankara Cumhuriyet Başsavcılığının, Koza İpek Holding'e ilişkin soruşturması kapsamında alınan bilirkişi raporunda, şirketlerin "himmet" adı altında, kaynağı belli olmayan kayıt dışı paralarla finanse edildiği, şüphelilerin, şirkete ait olması gereken finansal değerleri ortaklarına verdikleri, olmayan yatırımlar için muhasebe kayıtları oluşturulduğu ve borsanın manipüle edildiğine yönelik bulgulara ulaşıldığı kaydedildi.

Başsavcılık, holding bünyesindeki şirketler ile şüpheli Hamdi Akın İpek'in ortaklığı bulunan şirketlerin himmet paralarını, şirket faaliyetlerinden elde edilmiş gibi gösterip göstermedikleri, ticari faaliyetlerde açıklanamayan paraları gelir beyan edip etmedikleri, şirketlerinin kazançlarının terörizmin finansmanında kullanılıp kullanılmadığı, yurt dışına usulsüz para transferi olup olmadığı, altın üretiminde usulsüzlük bulunup bulunmadığının belirlenmesi amacıyla İpek'in evi ve ortaklığı bulunan şirketlerde yapılan aramalarda el konulan fatura, defter, dijital kayıt ve belgeler üzerinde bilirkişi incelemesi yaptırdı.

Bilirkişi raporunda, "himmet" adı altında, kaynağı belli olmayan kayıt dışı paralara rastlandığı ve şirketlerin bunlarla finanse edildiği hususunda önemli bulgular bulunduğu ifade edildi.

Holdingin muhasebe departmanının dijital kayıtlarında 2014 ve 2015'e ait dosyalarda şüpheli şirket ve/veya şirketlerde çalıştığı belirlenemeyen kişilere dair "aidat ödemeleri" başlıklı tablolar ve dosyalar yer aldığı aktarılan raporda, şu bilgilere yer verildi:

"Bu tablolarda, bilirkişi raporunun temel konularından biri olan 'himmet' adı altında finans sağlandığı hususunda, parasal açıdan kaynağı açıklanamayan kayıtlara rastlandığı ve maddi kaynak sağlandığı görülmektedir.

Söz konusu parasal himmetin toplanması nakit olarak Türk Lirası şeklinde yapılmakta, farklı dijital veride ise himmet olarak alınan finansal kaynağın 'altın' şeklinde toplandığı görülmektedir. Buna göre, kişilerin gruplara bölündüğü, bu grupların bazılarının 'eğitim' başlığı altında bazılarının ise '4' gibi sayısal bir tanımlama altında sıfatlandırıldığına ve bunların altında bulunan kişilerden kaç adet altın alındığına dair kayıtlar bulunmaktadır. Excell dosyasında yüzlerce kayıt olduğu ve paraların kaynağının açıklanmadığı, gerçek mi sahte mi olduğu bilinmeyen isimlerden nakit paralar toplandığı ve bunların sistemde paralel bir şekilde kayıt altında tutulduğu görülmektedir.

Yapılan incelemede söz konusu parasal değerin herhangi bir dernek veya vakıf veya sivil toplum kuruluşu bünyesinde bulunmadığı, bunların yasal bir dayanağının olduğuna dair kayıt bulunamadığı da görülmüştür. Bu durum Türk Ceza Kanunu kapsamında suçtur. Kimse kanuna dayalı olmayan bir parasal kaynağı toplayamaz ve böyle bir ödeve zorlanamaz."

"Kendi giderlerini şirkete ödettiler"

Raporda, şüpheli kurum ve şahısların tüzel kişilik bünyesindeki ortaklarının kendilerine ait giderleri kuruma ait paradan kanuna aykırı kullandıkları savunuldu ve bu nedenle şirkete ait finansal bir değerin faizsiz kullanılarak "örtülü kazanç dağılımı" yapıldığı kaydedildi.

"Şüpheli kurumlar, şahıslar ve ilgili kişiler kanunen şirkete ait olması gereken finansal değerleri kanunun arkasından dolanmak suretiyle ve ayrıca peçeleme marifetiyle ortaklarına vermişlerdir" tespitinde bulunulan raporda, bu duruma örnek olacak, muhasebe kayıtlarında örtülü, çok sayıda kazanç dağıtımı durumunun belirlendiği ifade edildi.

Koza Altın İşletmelerinde ortakların, kendilerine ait giderleri şirketin paralarını kullanarak harcama olarak aktardıkları ve devamında bu parasal kullanımı muhasebe sisteminde sakladıkları anlatılan raporda, Koza Altın İşletmeleri AŞ'nin ortaklık yapısına bakıldığında, muhasebe sistemi neticesinde gizlenen paranın ATP İnşaat ve Ticaret AŞ, Koza İpek Holding AŞ, Hamdi Akın İpek, Cafer Tekin ve Melek İpek arasındaki ilişkideki yakınlık seviyesinde kendini daha net gösterdiği bildirildi.

"Teşvik alınıyor, yatırım yok"

İncelemede, Koza Altın İşletmeleri bünyesinde, yönetim kurulu ve karar organlarınca yapılması mümkün olan, organize hukuka aykırı yatırım davranışlarının mevcut olduğu aktarıldı.

İşletmelerce işletilen altın madenleri için devletin çeşitli kurumlarının destek ve teşvik verdiği belirtilen raporda, teşvik belgeleriyle yatırımcıların, finansal açıdan önemli tasarruflarda bulundukları, parasal değerlerini artırarak, mali açıdan hareket kabiliyetine kavuştukları vurgulandı. Koza Altın İşletmelerinin de her yatırımcı gibi rasyonel davranış sergileyerek, devlet yatırımlarına ilişkin belgelerde dördüncü bölgede yer alan Gümüşhane'deki madene dair teşvik belgesi aldığı belirtilen raporda, teşvik belgesinin, "modernizasyon" kapsamında alındığı, ancak konunun, muhasebe sisteminde "komple yatırım" gibi düzenlendiği kaydedildi.

Raporda, "Bu durum, Gümüşhane'de yer alan altın işletmesinin üretim durumu ile ilgili fiziksel ve fiili şüpheler uyandırmaktadır. Kısacası teşvik alınıyor ama uygulamada yatırım yok. Faturalar var ve teşvik belgesi modernizasyon üzerine tescillenmiş. Yani, olmayan bir yatırım için muhasebe kaydı oluşturulmuş ve bu şüpheli işlemle finansal bir pozisyon meydana getirilmiştir" ifadeleri kullanıldı.

Hayali altın üretimi

Ayrıca raporda, Koza Altın'ın üretim maliyetlerinin dünyadaki önde gelen altın firmalarının yaklaşık 3'te biri düzeyinde gerçekleşmesi ve sektörün teknik zorunluluklarına uygunluk göstermediği ve ekonomik gerçeklikle örtüşmediğine vurgu yapıldı.

Raporda, "Bütçelenen tahmini rakamların aksine fiili olarak yaklaşık üç kat fazla miktarda üretim yaptığını ve altın çıkardığını raporlaması, şirketin gerçekte daha az miktarda altın çıkardığı ancak altın üretimini hayali artırdığı ve bunun sonucunda açıklanan altın üretim maliyetlerinin dünya ortalamasının çok altında kalmasına yol açtığı anlaşılmaktadır" tespiti yapılarak, toplanan yasa dışı altının sisteme aktarılışıyla ilgili kuvvetli suç şüphesi bulunduğu bildirildi.

"Borsada manipülasyon"

Raporda, aramalarda elde edilen dijital verilere göre, borsanın manipüle edildiğinin görüldüğüne işaret edildi.

Piyasadaki manipülatif hareketlerin, karar aşamasındaki yatırımcıları etkilediği anımsatılan raporda, yatırımcıları yanıltma, aldatma veya dolandırma şeklinde ifade edilebilecek fiilleri içeren bu tür faaliyetler sonucunda, durumdan habersiz yatırımcıların haksız kayıplara uğradığı vurgulandı.

Koza Altın İşletmelerindeki kurumsal e-maillere, küçük yatırımcılarca bir sürü şikayet gönderildiğine yer verilen raporda, Koza AŞ hakkında, sadece bu konudaki davranışları dolayısıyla devletin birçok kurumuna da şikayette bulunan yatırımcılar olduğu kaydedildi.

Raporda, şu tespitlere yer verildi:

"Rekabet düzenini, yapısını ve eşitlik ilkesini bozarak, Koza Altın İşletmeleri AŞ'nin hisse senetlerinin Cemalettin Çetin tarafından, gerçek değerleri sütrelenerek, özel bir kitleye yüksek kazanç sağladıkları kuvvetle muhtemel görünmektedir. SPK mevzuatına göre KAP'tan önce şirketin bilanço kalemlerini etkileyen hususların açıklanması suçtur. Kurum Genel Müdürü İsmet Sivrioğlu, gönderdiği e-maille durumdan, şirketin diğer üst yönetim personelini de bilgi sahibi yapmıştır. Bu durum, e-mailin 'CC'ye eklendiği yerden görünmektedir. E-mail'de, 'Hele hele üretim yerine kapasite artışı sözü ve 80 milyonun üzerinde vergi' sözüyle şirketin yüksek kazanç elde edeceği inancı yaratıldığı ve fiyatların artmasını sağlayacak uygun ortamın oluşturulduğu uyarısında bulunmuştur. Ancak basın yoluyla açıklamayı yapan kişi tarafından, duruma ilişkin hiçbir tepki e-mail veya yazışma tespit edilememiş, bu durum ise söz konusu kişinin kurum genel müdüründen değil, dışarıdan talimatla açıklama yaptığını göstermektedir."

"Gelirden fazla bağış"

Özel sektör ticari kuruluşlarının hedefinin kar maksimizasyonu olduğu hatırlatılan raporda, bununla birlikte şirketlerin, kanunlar çerçevesinde, zorlama olmadan, karlarının bir kısmını bağışlayabildikleri, yardımda bulunabildikleri anlatıldı. Kar amacı güden kurumların, faaliyetleri neticesinde elde ettiği kazançtan fazlasını bağış ve yardım şeklinde aktaramayacakları belirtilen raporda, aksi durumun, hayatın olağan akışına, iktisadi, teknik ve ticari icaplara aykırı olacağı, ekonomik gerçeklikle bağdaşmayacağı vurgulandı.

Koza İpek Holdingin, 2011 hesap dönemine ait kurumlar vergisi beyanı tablosu aktarılan raporda, tabloya göre, holdingin, karından ve ilave gelirlerinden fazla bağış ve yardım yaptığına işaret edildi.

Raporda, şu ifadeler kullanıldı:

"Kısacası, kuruluş amacı kar gayesi olan holding, elde ettiği karlar ve gelirlerini gıda bankacılığı yapan Koza İpek Holdingin iştiraklerinden Koza İpek Eğitim Sağlık Hizmet ve Yardım Vakfı ile İpek Üniversitesine topluca bırakmışlardır. Rakamlar incelendiğinde, Koza İpek Holding AŞ 20 milyon 706 bin 100 lira kar elde etmiş, ancak 32 milyon 359 bin 267 lira bağış ve yardımda bulunmuştur. Yani elde ettiği kardan fazlasını holding hesabından çıkararak, kardan ayrı şekilde elde edilen ilaveler toplamıyla bağışta bulunulmuş, bu durumda bile, yani kar ve ilaveler toplamı bile yapılan bağış ve yardım rakamına ulaşmamıştır."

Raporda, "bağış" olarak gösterilen harcamaların ne kadarının bağış, ne kadarının gerçek harcama şüphesine yer verilerek, "Devlet muhasebe düzeninin, şahsi amaçlar için hileli kullanımı nedeniyle, sahte belge ve muhteviyatı itibarıyla yanıltıcı belge kullanmak ve düzenlemekten, hapis cezası gerektiren kaçakçılık suçunun işlendiği" vurgulandı.

Bağış ve yardımlara dair önemli derecede hukuka aykırılık taşıyan usulsüzlükler belirlendiği ifade edilen raporda, "Örneğin, 2014 ve 2015'te yapılan bağış ve yardımlar için alınan yönetim kurulu kararlarındaki isimlerin imzaları birbirinden farklı olarak atılmıştır" değerlendirmesi yer aldı.

Şirketler iç içe

Raporda, şirket sayısının oldukça çok ve iç içe geçmiş şekilde yapılandığı bildirilerek, "Bu şirketlerin neredeyse tamamına yakınının yönetim kurulları ve üyelik yapıları şahıslar itibarıyla aynı veya birbirine ortaklık oluşturularak meydana getirilmiştir. Bu durum birçok hukuka aykırı muhasebe olayının iç düzende organize olarak meydana getirildiğinin ve dış aleme yansıtılmadığı hususunda kuvvetli suç şüphesi oluşturmaktadır" ifadelerine yer verildi.

İstifa ettiği yönetim kuruluna başkanlık etmiş

Raporda ayrıca, 25.02.2014 tarihli yönetim kurulu toplantısında Hamdi Akın İpek'in ortaklıktan ayrıldığı ve yönetim kurulu başkanlığında istifasının kabul edilmesine rağmen 21.04.2014 tarihli kurul kararında, kurulun İpek başkanlığında toplandığı ve kararların İpek başkanlığında alındığının tutanağa geçtiği de belirtildi. Bu durumun Hamdi Akın İpek'in mali yapıdan ayrılmasına rağmen aslında şirket yönetiminin yine kendisinden bağımsız karar alamadığını gösterdiği vurgulanan raporda "Burada Hamdi Akın İpek'in diğer şirketlerdeki ortaklık yapılarına da bakıldığında zımnen bir örgütsel liderlik pozisyonunda olduğunu göstermektedir. Çünkü hem hisselerini satmış hem yönetim kurulu başkanlığından istifa etmiş birisinin bir anonim şirketin yönetim kurulunda başkanlık ederek kararların alınmasındaki etkisi başka şekilde izah edilemez" ifadeleri kaydedildi.

Yönetim kurulu kararlarındaki imzalar birbirinden farklı

Geçen yıl ve 2015'te yapılan bağış ve yardımlar için alınan yönetim kurulu kararlarındaki Pelin Zenginer ve Melek İpek'e ait imzaların birbirlerinden farklı olduğunun da görüldüğüne dikkat çekilen raporda, şüphelilere ait tüm şirket ile vakıflara dair defterlerde kriminal karşılaştırma yapılmasının gerekli olduğu vurgulandı.

Raporda, yönetim kurulu karar defterlerinde geçmişe yönelik bazı sayfalarda alınan kararın yırtılarak yerinden söküldüğü ve alt kısmına "iptal" yazılarak ortadan kaldırıldığı ve kararın ne olduğunun anlaşılmadığının tespit edildiği belirtilerek, ayrıca noter mührüne sahip olmayan yönetim kurulu karar defteri sayfalarının içeriklerinin de uygulanıp uygulanmadığı, bunların ne zaman o sayfalara yapıştırıldığı hususunda söz konusu eksikliklerin kuvvetli suç şüphesi uyandırdığı kaydedildi.