Paraisópolis: la favela más grande de Sao Paulo creó su propio banco

En la comunidad también tendrán moneda propia, llamada Nova Paraisópolis, la cual será administrada por los vecinos y cuyos intereses servirán para financiar proyectos sociales.

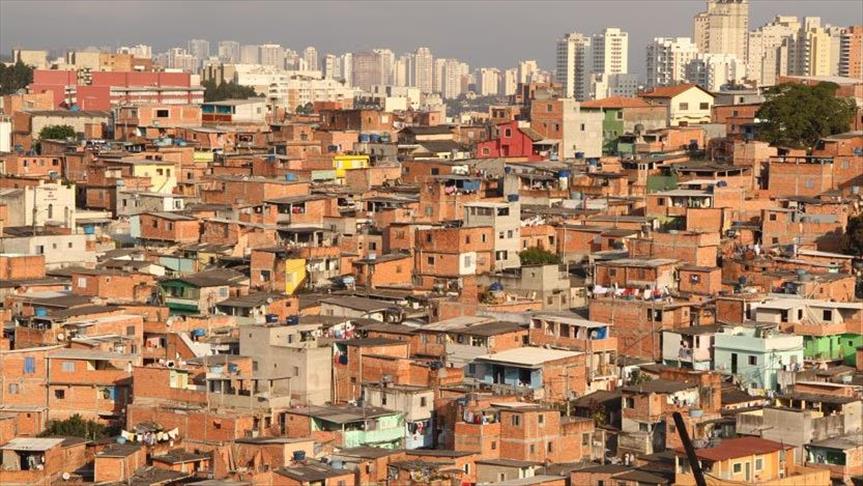

SAO PAULO, BRASIL - Panorámica de la favela más grande de Sao Paulo, donde viven 100.000 habitantes, de los cuales 5.000 sobreviven gracias a las ayudas del Gobierno. (Joana Oliveira - Agencia Anadolu)

SAO PAULO, BRASIL - Panorámica de la favela más grande de Sao Paulo, donde viven 100.000 habitantes, de los cuales 5.000 sobreviven gracias a las ayudas del Gobierno. (Joana Oliveira - Agencia Anadolu)

SAO PAULO, Brasil

Por: Joana Oliveira

A pocos pasos de las calles con tiendas de marcas internacionales, rascacielos y hoteles cinco estrellas del barrio Morumbi, uno de los más costosos de Sao Paulo, surgen callejones con viviendas improvisadas y vías donde se hace evidente la falta de saneamiento básico.

Justo al lado de la zona con el metro cuadrado más caro de Sao Paulo está la favela Paraisópolis, la más grande de esta ciudad brasileña, donde viven 100.000 personas, de las cuales 5.000 sobreviven gracias a las ayudas del Gobierno.

En ese escenario, la asociación de habitantes y comerciantes de la favela —hay cerca de 8.000 comercios locales— decidieron crear su propia institución financiera, el Banco Comunitario de Paraisópolis, que tendrá una moneda propia (llamada Nova Paraisópolis) la cual será administrada por los vecinos de la comunidad. El próximo 6 de junio los habitantes organizarán una cena benéfica con artistas y empresarios brasileños para crear un fondo social que financiará el banco.

La institución financiera tendrá una oficina en la favela y ofrecerá cuentas corrientes, tarjetas de débito y servicios como microcréditos y préstamos, así como seguros de vida y de salud.

Al igual que los bancos más modernos, el de Paraisópolis también contará con una aplicación móvil.

Cuando una persona pida un préstamo, el valor saldrá del fondo social, y cuando esta pague la deuda, el dinero volverá a estar disponible para otros interesados. Los recursos que se generen mediante los intereses y las tasas de funcionamiento serán utilizados para pagar obras en la comunidad y financiar los 32 proyectos sociales que la asociación de vecinos mantiene en la región, como una orquesta de jóvenes, un grupo de ballet y un pequeño restaurante en una de las chabolas.

“Nuestro objetivo no es obtener lucro sino promover el desarrollo socioeconómico de la favela”, le explicó a la Agencia Anadolu Gilson Rodrigues, un líder comunitario y uno de los responsables de la iniciativa. La idea de fundar el banco surgió hace cuatro años, según cuenta, y en el 2016 lograron crear la tarjeta de crédito Nova Paraisópolis, que es utilizada por 6.000 vecinos.

Rodrigues explica que la moneda, que debe empezar a circular entre julio y agosto, tendrá el mismo valor que el real brasileño, pero los negocios que funcionan en la favela ofrecerán beneficios y descuentos para que los vecinos paguen con ella. “Queremos que nuestra comunidad sea sostenible. Aquí hay mucha oferta de productos y servicios propios y, aun así, la gente va a comprar en otros barrios”, lamenta.

El líder comunitario aclara que la iniciativa es también una respuesta a los bancos tradicionales, que solo llegaron a la favela en el 2010 y que no adaptaron sus servicios a la realidad local. “Durante mucho tiempo fue un tabú que un banco se instalara en una favela. Ahora es tabú que los pobres nos organicemos para crear nuestro propio banco, con tasas e intereses que realmente podamos pagar”, dice.

Un eje importante del Banco de Paraisópolis es la educación financiera y comercial para los habitantes de la comunidad. Para lograr un crédito o un préstamo bancario, los vecinos tienen que responder un cuestionario socioeconómico con 60 preguntas para evaluar si les conviene o les compensa contraer el préstamo. “Los aconsejamos para que entiendan que no se trata simplemente de gastar dinero sino de invertir y organizarse bien”, explica Rodrigues.

Una historia que empezó hace 20 años

De acuerdo con la Red Brasileña de Bancos Comunitarios, existen 103 instituciones de ese tipo en el país, que entre 2016 y 2017 movieron 40 millones de reales (cerca de 12 millones de dólares). La historia de esas instituciones empezó en 1998, con la creación del Banco Palmas en la favela Palmeiras, en Fortaleza, una capital de la región nordeste de Brasil.

“Empezamos a preguntarnos por qué éramos pobres y nos dimos cuenta de que la gente gastaba su dinero fuera de la comunidad, sin generar renta o empleo para nosotros mismos. Por eso, con BRL 2.000 prestados por una ONG, montamos el banco para ayudar a los comerciantes de Palmeiras”, recuerda Joaquim de Melo Neto, uno de los fundadores del Banco Palmas.

Cuando la institución creó su propia moneda, impresa en papel común y la cual todavía circula en la comunidad, el Banco Central de Brasil interpuso una acción judicial en contra de los vecinos, acusándolos de falsificar dinero. La entidad les envió una carta para cuestionar la legitimidad del banco. Entonces Melo Neto y sus compañeros contestaron que explicarían el funcionamiento del proyecto “mediante el pago de USD 100.000 por la consultoría”.

El Banco Palmas ganó el proceso en 2005 y el Banco Central se vio obligado a reconocer que las instituciones financieras comunitarias pueden existir. Gracias a esa decisión, las entidades financieras de carácter social están bajo el paraguas de la Secretaría de Economía Solidaria, del Ministerio de Trabajo de Brasil.

El Banco Nacional de Desarrollo Económico y Social (BNDES) presta dinero para la creación de estos fondos, donde se guarda el capital que financia los bancos comunitarios. El Banco Palmas, por ejemplo, cuenta con tres millones de reales (poco menos de un millón de dólares) para realizar préstamos y administrar el proyecto. Los intereses son del 0,8% por mes. “Es una tasa todavía elevada. Debería ser cero”, sentencia Melo Neto.

El sitio web de la Agencia Anadolu contiene sólo una parte de las historias de noticias ofrecidas a los suscriptores en el Sistema de Difusión de AA News (HAS), y en forma resumida.